Itô Integral의 정의와 특징

Notation 정리

| 기호 | 의미 |

|---|---|

| 1차원 브라운 운동 | |

| 브라운 운동이 생성하는 시점 | |

| 피적분함수 | |

| S부터 T까지의 Itô integral | |

| Itô integral이 정의되는 함수들의 클래스 | |

| Elementary function (단순함수) | |

| 구간 지시함수 | |

| 확장된 함수 클래스 |

핵심 아이디어: “미래를 넘보지 않는” 적분

Itô integral의 가장 중요한 특징은 non-anticipating 성질입니다. 즉, 시점 t에서의 integrand 값이 미래의 브라운 운동 정보에 의존하지 않는다는 것입니다.

다른 적분법과의 차이점

1. Riemann-Stieltjes 적분과의 차이

문제점: 브라운 운동 경로는

- nowhere differentiable (어디서도 미분불가능)

- infinite total variation (무한 변분)

따라서 일반적인 Riemann-Stieltjes 적분으로는 정의할 수 없습니다.

2. 근사점 선택의 중요성

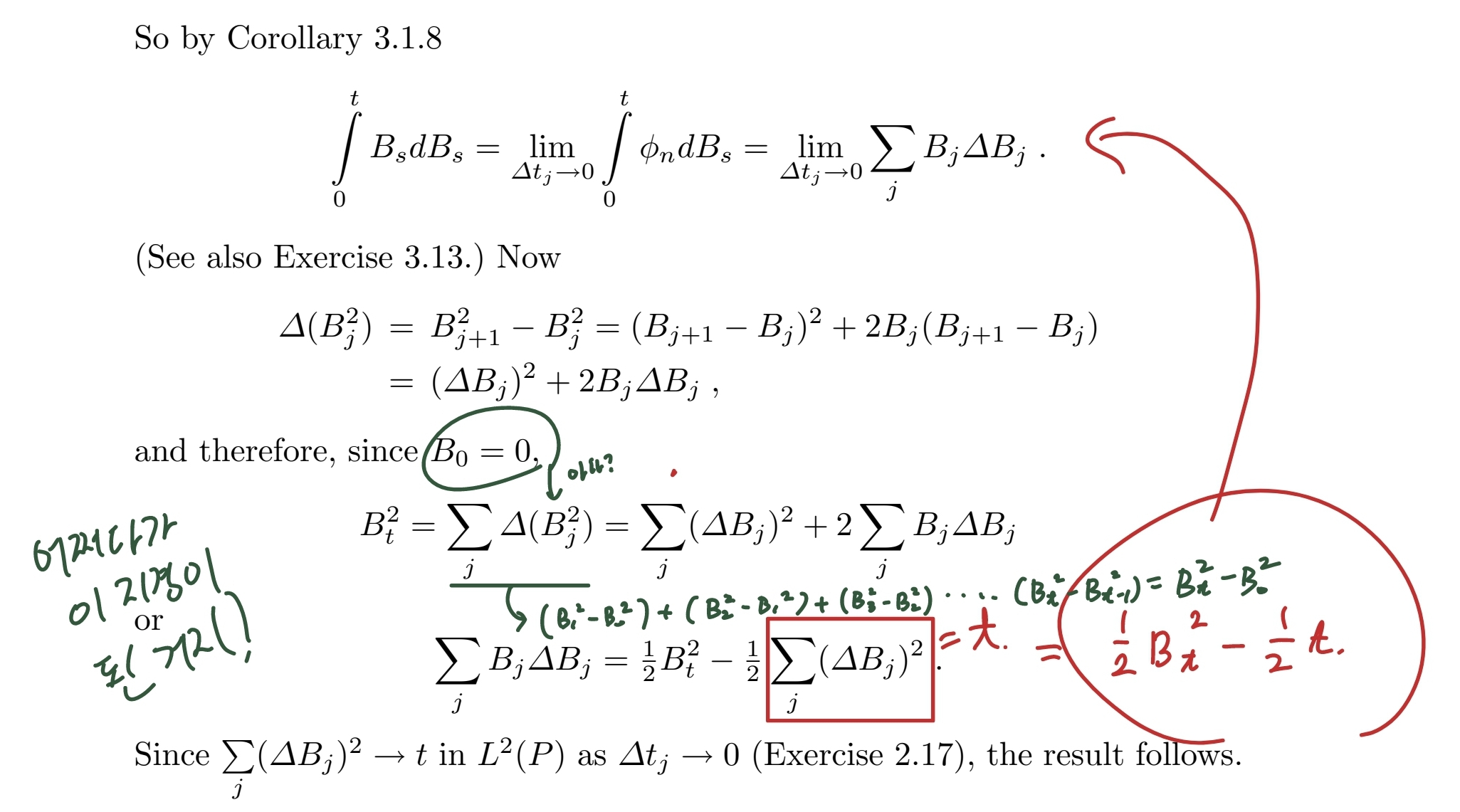

Example 3.1.1에서 보듯이, 같은 함수

Example 3.1.1에서 같은 함수

-

φ₁ (Left endpoint):

(독립증분 성질에 의해) -

φ₂ (Right endpoint):

기댓값이 완전히 다름! 이는 브라운 운동의 높은 변동성과 미래 정보 사용 여부 때문입니다.

Right endpoint 방식은 미래를 내다보고 참조하는 방식이다.

3. Itô vs Stratonovich 선택

- Itô integral: Left endpoint 선택 →

- Stratonovich integral: Midpoint 선택 →

Itô Integral의 정의 과정

Step 1: 허용가능한 함수 클래스 V(S,T)

함수

- Measurability:

가 -측정가능 - Adaptedness:

가 -adapted (미래를 모름!) - Integrability:

Step 2: Elementary Function에서 정의

Elementary function:

여기서

정의:

Step 3: Itô Isometry

핵심 공식:

이는 근사 과정에서 수렴성을 보장하는 핵심 도구입니다.

Step 4: 일반 함수로 확장

- Bounded continuous → Elementary로 근사

- Bounded → Bounded continuous로 근사

- General V(S,T) → Bounded로 근사

각 단계에서

Itô Integral의 독특한 성질들

1. Martingale 성질

는 항상 martingale입니다.

2. 예상과 다른 결과

일반적인 적분이라면

3. 형식적 규칙:

이는 Itô 공식의 핵심이며, 브라운 운동의 quadratic variation이

물리적/직관적 해석

Itô integral은 인과관계(causality) 를 존중합니다:

- 시점

에서의 결정은 오직 과거와 현재 정보만 사용 - 이는 실제 물리적 시스템이나 금융 시장에서 자연스러운 가정

- “미래를 예측할 수 없다”는 현실을 수학적으로 반영

Reference

Stochastic Differential Equations 공부하기

관련 개념들

- Simple Functions - Elementary function 구성의 기초

- Brownian Motion Properties - 브라운 운동의 독립증분과 기본 성질

- Martingale Properties - Itô integral의 martingale 성질

- Ito vs Stratonovich Integration - Itô 적분과 Stratonovich 적분의 선택 기준

- Sigma-Algebra in Probability Theory - 측정가능성과 adaptedness의 기초